町税等は指定された納期限までに全額を自主的に納付しなくてはなりません。相談もなく納付がされない場合は、期限までに納めていただいている方との公平性を欠くこととなるため、法律に基づく処分として「滞納処分」を行っていくこととなります。また、岩内町が行う各種行政サービスは、滞納があると受けられなくなる場合があります。

滞納処分とは・・・??

督促状

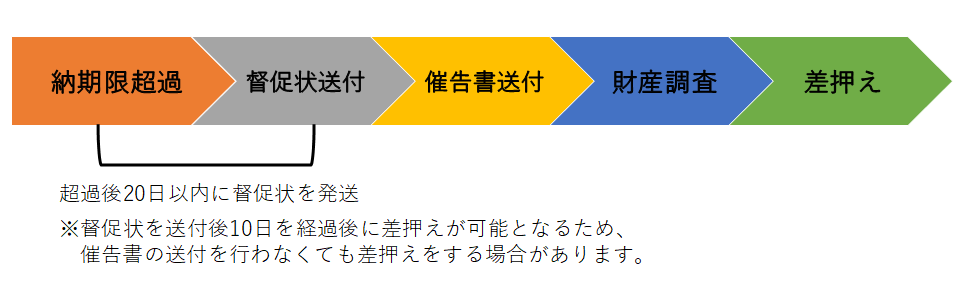

納期限を過ぎても納付されない場合、納期限から20日以内に督促状が送付されます。督促状は、納付を催告するだけの役割ではなく、差押えを執行するための要件ともなっています。地方税法では、督促状を発した日から起算して10日を経過した日までに完納とならない場合、滞納となっている人の「財産を差し押さえなければならない」と規定されています。そのため、督促状を受け取った場合は速やかに納付してください。

各種財産の差押え

督促状を送付後相談等がない人に対し、法令に基づき強制的に財産を差し押さえ、滞納となっている税金へ充てます。

【差押えの例】

- 預貯金・・・滞納となっている税金がなくなるまで予告なく預貯金の残額を差し押さえます。

- 給与・・・勤務先へ給与照会等を行い、その後給与等の差押えを実施し、滞納となっている税金がなくなるまで毎月一定の金額を充てます。

- 生命保険・・・強制的に解約し、解約返戻金等を差し押さえます。

町税等に滞納がある場合、行政サービスが制限となる場合があります。

制限の対象となるサービス例

・町からの融資

・乳幼児医療費の助成

・町営住宅の入居申し込み

・福祉灯油購入券の助成...など

税金は納期限内に、確実に納付しましょう!

何らかの事情がある場合は必ず納税係までご相談ください!!

【よくある質問】

Q1.納税者本人の同意のない財産の差押えは、違法ではないのですか?

A1.法律では「督促状を発した日から起算して10日を経過した日までに完納しないときは、財産を差し押さえなければならない」(地方税法第331条など)と規定されていることから、差押え処分は事前連絡や納税者の同意は必要とされず、正当な行政処分となります。

Q2.納税者本人の同意を得ないで金融機関等へ財産調査を行うことは、個人情報保護法に違反しないのですか?

A2.税金を滞納した場合、国税徴収法に基づき全ての財産に対する調査が可能となります。法令に基づく調査であることから勤務先や金融機関などの関係機関は、執行機関である自治体の調査に協力しなければなりません。そのため、これらの財産調査は個人情報保護法には抵触しない正当な財産調査となります。

Q3.支払ったはずの税金について督促状が届きました。

A3.督促状は20日以内に送付することとなっておりますが、納期限を過ぎてから支払った場合は、行き違いとなることがありますのでご了承ください。